뉴저지 주택 클로징 비용 총정리: 바이어가 준비해야 할 항목과 금액

By Aiden Realty5 min read

Bergen County처럼 주택 가격이 높은 지역에서는 실제 지출 규모가 상당히 커집니다. 대출 수수료, 소유권 보험, 변호사 비용, 주택 검사비, 에스크로 예치금이 주요 항목이며, 다운페이먼트와는 완전히 별도로 현금을 준비해야 합니다.

뉴저지 클로징 비용의 구조와 총액 범위

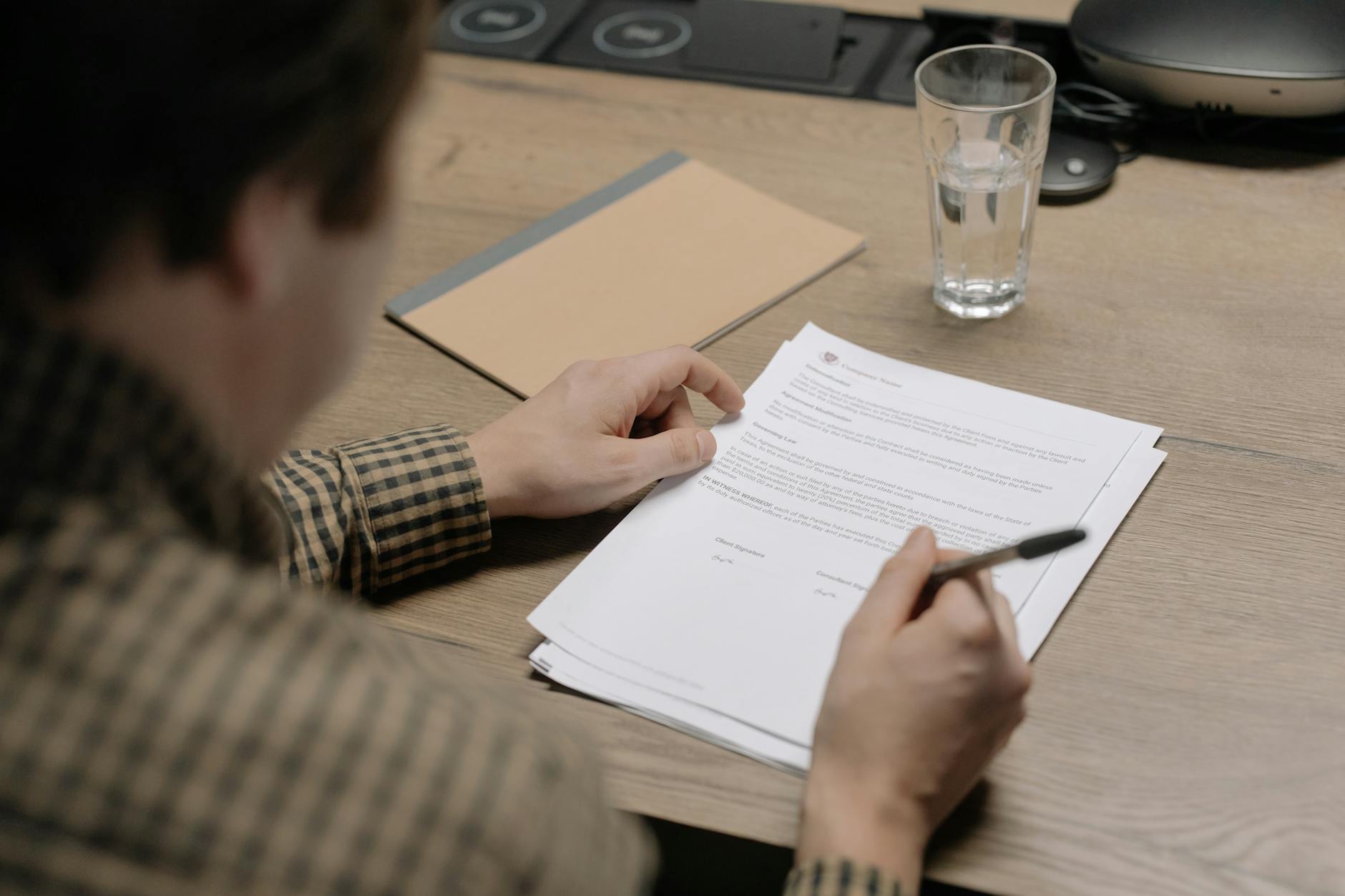

클로징 비용은 주택 구매 완료 시점에 지불하는 각종 수수료와 세금의 총합입니다. Bergen County의 경우, NJ Realtors MLS 데이터 기준 2026년 3월 단독주택 중간 판매가는 $851,000(전년 대비 3.5% 상승)으로 집계되었으며 (scottkompa.com), 이 지역에서 단독주택을 구매하는 바이어는 클로징 비용으로만 수만 달러를 별도 준비해야 한다는 의미입니다. 타운홈·콘도의 경우 클로징 비용 절대액은 단독주택보다 낮지만 비율은 동일하게 적용됩니다. 클로징 비용은 다운페이먼트와 완전히 별개입니다. 이 구분이 핵심입니다. 다운페이먼트는 주택 구매가의 일부를 선납하는 금액이고, 클로징 비용은 그 위에 추가로 준비해야 할 현금입니다. 클로징 당일 은행 수표(cashier's check 또는 bank check) 형태로 준비하거나, 결제 대리인(settlement agent)이 허용하는 경우 전신 송금(wire transfer)으로 지불할 수 있으며, 개인 수표는 대부분의 뉴저지 클로징에서 허용되지 않습니다.

다운페이먼트와 클로징 비용은 다른 항목입니다

많은 바이어가 다운페이먼트만 준비하면 된다고 생각하지만, 이는 흔한 오해입니다.

바이어가 반드시 준비해야 할 클로징 비용 항목별 상세 금액

Fort Lee, Palisades Park, Englewood Cliffs 등 한인 밀집 지역에서도 이 범위가 통상 적용됩니다. Bergen County의 2026년 3월 중간 판매가 $851,000 기준으로 (scottkompa.com), 클로징 비용은 구매가의 2~5% 범위에 들며, 추가로 2~3개월치 재산세 에스크로로 약 $2,200~$3,600을 더 준비해야 합니다.

대출 관련 수수료(Lender Fees) 항목 정리

Loan Estimate의 Section A와 B를 집중적으로 비교해야 대출 기관 간 실질적인 비용 차이를 파악할 수 있습니다.

뉴저지 특유의 의무 및 추가 비용 항목

Bergen County에서 고가 주택을 검토 중이라면 이 세금을 반드시 예산에 포함해야 합니다.

뉴저지 재산세와 에스크로 예치금의 실질적 영향

뉴저지는 전국적으로 재산세율이 높은 주로 알려져 있습니다. 이 사실이 클로징 비용에도 직접적인 영향을 줍니다. 클로징 시 대출 기관은 2~3개월치 재산세를 에스크로 계좌에 선납하도록 요청합니다. 재산세율이 높을수록 선납액도 커집니다. Bergen County 내에서도 지역별로 세율이 다릅니다. Fort Lee와 Palisades Park의 구체적 세율은 반드시 확인하십시오. 예를 들어, 연간 재산세가 일정 금액인 주택을 구매한다면, 클로징 당일 2~3개월분에 해당하는 금액을 추가로 준비해야 합니다. 이는 다운페이먼트나 다른 클로징 비용 항목과 별도로 마련해야 할 현금입니다. 셀러가 미리 납부한 재산세와의 정산(proration)도 클로징 시 이루어지므로, 변호사와 사전에 정확한 금액을 확인하는 것이 필수입니다. 재산세 에스크로는 뉴저지 클로징 비용에서 가장 예측하기 어려운 항목 중 하나입니다. 절대 간과하지 마세요.

Bergen County 및 뉴저지 주요 지역별 클로징 비용 차이

클로징 비용의 절대 금액은 주택 구매가에 비례하기 때문에, 지역별 주택 가격 수준이 실제 지출 규모를 결정합니다. 2026년 3월 Bergen County 단독주택 중간 판매가는 $851,000 (scottkompa.com)으로, 뉴저지에서 가장 높은 수준 중 하나입니다. Fort Lee, Palisades Park, Englewood Cliffs 등 한인 커뮤니티가 밀집한 지역은 학군 선호도와 생활 인프라로 인해 수요가 집중됩니다. 실제로 2026년 3월 기준 Bergen County 단독주택 거래는 리스트 가격의 102.8%에 마감되고 있어 (scottkompa.com), 오퍼 조건과 함께 클로징 비용 협상 전략이 중요합니다. $1,000,000 이상 주택 거래의 경우, 2025년 7월 10일(NJ S4666/A5804) 시행 이후 Mansion Tax(공식 명칭 'Graduated Percent Fee')는 바이어가 아닌 셀러가 납부하는 세금으로 변경되었으며, 세율은 매매가에 따라 1%(100만~200만 달러 구간)에서 최대 3.5%(350만 달러 초과 구간)까지 단계적으로 적용되므로, 가격 협상 단계에서 이 기준선을 반드시 고려해야 합니다.

클로징 비용을 줄이는 실전 전략

실제로 경험상 여러 대출 기관의 견적을 비교하고 오퍼 단계에서 일찍 셀러 콘세션을 협상한 바이어들은 수천 달러를 절감합니다. 클로징 비용은 협상하고 줄일 수 있는 여지가 분명히 존재합니다. 전략적 접근이 이득입니다. 가장 효과적인 방법은 최소 3곳 이상의 대출 기관에서 Loan Estimate를 받아 항목별로 직접 비교하는 것입니다. 오리지네이션 수수료와 언더라이팅 수수료는 기관에 따라 수천 달러 차이가 나며, 일부는 협상을 통해 조정이 가능합니다. 지역 신용 협동조합(credit union)이나 커뮤니티 뱅크도 경쟁력 있는 조건을 제공하는 경우가 많습니다. 타이틀 회사 선택권은 바이어에게 있으므로 소유권 보험료도 비교 견적을 받을 수 있습니다. 셀러 콘세션(seller concession) 협상도 중요합니다. 오퍼 단계에서 바이어 에이전트를 통해 셀러가 클로징 비용의 일부를 부담하는 조건을 요청할 수 있습니다. 시장 상황에 따라 셀러가 수용할 가능성이 달라지므로, 시장 데이터를 기반으로 한 전략적 협상이 필요합니다. 클로징을 월말에 진행하면 선납 이자(per diem interest) 부담도 줄어듭니다. Aiden Realty에서는 이러한 협상 전략을 오퍼 단계부터 클로징까지 단계적으로 안내해 드립니다.

뉴저지 첫 주택 구매자를 위한 지원 프로그램

NJHMFA(New Jersey Housing and Mortgage Finance Agency)는 뉴저지 최초 주택 구매자를 대상으로 다운페이먼트 지원 프로그램을 운영합니다. 이 프로그램은 구매 주택 카운티에 따라 최대 $15,000까지 지원합니다 (nj.gov). 이 프로그램의 주요 선행 조건은 최초 주택 구매자 자격, 가구 소득 및 구매가 한도 충족, 그리고 NJHMFA 퍼스트 모기지 론과의 연계 사용이며, 첫 주택 구매자 교육 이수는 공식 프로그램 문서상 필수 조건으로 명시되어 있지 않습니다(단, 특정 대출 유형에 따라 요구될 수 있습니다). Bergen County, Essex County 등 각 카운티별 추가 지원 프로그램도 별도로 존재하므로, 구매 전 카운티 주택 당국을 통해 현행 프로그램을 반드시 확인해야 합니다. FHA 론을 활용하면 다운페이먼트 부담을 줄일 수 있지만, FHA 론에서는 선납 모기지 보험료(UFMIP, 대출금액의 1.75%)가 클로징 시점에 발생하며, 대부분의 차주는 이를 현금으로 납부하는 대신 대출 잔액에 포함(finance)시켜 월 상환액에 분산하는 방식을 선택할 수 있으므로, 반드시 클로징 비용으로 현금 지출되는 항목이라고 단정할 수 없다는 점도 함께 고려해야 합니다.

클로징 준비를 위한 단계별 체크리스트와 당일 준비물

오퍼 수락 후 클로징까지 30~60일이 주어집니다. 이 기간을 효과적으로 활용하십시오. 계약 체결 즉시 대출 신청을 진행합니다. 필요 서류를 신속히 준비해야 합니다. 주택 검사와 감정은 클로징 전 완료해야 합니다. 뉴저지에서는 변호사가 클로징을 주도하는 것이 법적 의무는 아니지만, 북부 뉴저지(Bergen County 포함)에서는 관행적으로 변호사가 클로징 과정을 주도하므로 계약 초기에 부동산 전문 변호사를 선임하는 것이 중요합니다. 클로징 3 영업일(business days) 전에는 Closing Disclosure를 수령하고, Loan Estimate와 숫자를 항목별로 대조해야 합니다(토요일·일요일·연방 공휴일은 영업일에 포함되지 않으므로 단순 3일이 아닌 영업일 기준으로 계산해야 합니다, CFPB TRID Rule, 12 CFR § 1026.19(f)(1)(ii)). 예상치 못한 항목이 추가됐다면 즉시 대출 담당자나 변호사에게 문의하십시오. 클로징 당일 바이어가 반드시 지참해야 할 항목은 다음과 같습니다. 첫째, 정부 발급 사진 신분증(운전면허증 또는 여권). 둘째, 은행 수표(cashier's check 또는 bank check) 또는 결제 대리인이 허용하는 경우 사전 확인된 전신 송금 준비(허용 여부는 사전에 반드시 확인). 셋째, 주택 보험 증명서(homeowner's insurance binder). 넷째, Closing Disclosure 사본 및 관련 계약서 사본. 전신 송금의 경우 사기(wire fraud) 위험이 있으므로, 반드시 변호사 또는 타이틀 회사에 전화로 계좌 정보를 재확인한 후 송금하십시오.

Frequently Asked Questions

뉴저지 주택 클로징 비용의 평균 비율은 얼마나 되나요

뉴저지 바이어의 클로징 비용은 구매가의 2~5% 수준입니다. 단, 이 비율은 대출 종류, 주택 가격, 거래 복잡성에 따라 달라집니다. Bergen County처럼 주택 가격이 높은 지역에서는 절대 금액이 상당히 커지므로, 다운페이먼트와 별도로 충분한 현금을 준비해야 합니다.

바이어가 준비해야 할 주요 항목은 무엇인가요

주요 항목은 변호사 비용($1,200~$2,500), 소유자 소유권 보험($1,000~$2,000), 대출 기관 소유권 보험($800~$1,500), 주택 검사비($357~$582), 오리지네이션 수수료(대출금의 0.5~1%), 재산세 에스크로 선납(2~3개월치), 주택 보험 1년치, 그리고 Mansion Tax($1M 이상 주택 해당)입니다.

뉴저지 주택 클로징 비용을 최소화하는 방법은 무엇인가요

최소 3곳 이상의 대출 기관에서 Loan Estimate를 받아 항목별로 비교하면 수수료 차이를 확인할 수 있습니다. 셀러 콘세션 협상을 통해 클로징 비용 일부를 셀러에게 부담시키거나, NJHMFA 다운페이먼트 지원 프로그램을 활용할 수 있습니다. 타이틀 회사도 바이어가 직접 선택해 비교 견적을 받을 수 있습니다.

모기지 보험료는 클로징 비용에 어떻게 포함되나요

FHA 론을 이용하면 클로징 시 선납 모기지 보험료(Upfront MIP)가 클로징 비용에 포함됩니다. 컨벤셔널 론에서 다운페이먼트가 20% 미만이면 민간 모기지 보험(PMI)이 월납 형태로 부과되며, 초기 선납분이 클로징 시 에스크로에 예치됩니다. 대출 상품마다 구조가 다르므로 대출 기관에 정확한 금액을 확인하십시오.

다운페이먼트 비율이 클로징 비용에 미치는 영향은 무엇인가요

다운페이먼트 비율이 낮을수록 클로징 비용이 증가하는 경향이 있습니다. 20% 미만이면 PMI 또는 FHA MIP가 추가되고, 대출 금액이 커져 오리지네이션 수수료도 높아집니다. 반대로 다운페이먼트를 높이면 모기지 보험 부담이 줄어들고 에스크로 초기 예치 부담도 상대적으로 낮아집니다.

Sources & References

About the Author

Aiden Realty

Aiden Realty is a trusted Realtor® specializing in residential and commercial real estate for New Jersey's Korean community, providing fluent Korean-language guidance through complex U.S. property transactions.

Related Posts

뉴저지 첫 주택 구매 완전 가이드: 모기지 승인부터 클로징까지 단계별 안내

뉴저지에서 첫 주택을 구매하는 과정은 모기지 사전 승인, 매물 탐색, 계약, 인스펙션, 그리고 클로징까지 보통 60~90일이 걸립니다. 언어 장벽과 복잡한 미국 부동산 절차가 막막하게 느껴진다면, 이 가이드가 처음부터 끝까지 체계적으로 안내해 드립니다.

7 min read

뉴저지 주택 클로징 비용 총정리: 바이어가 준비해야 할 항목과 금액

뉴저지에서 주택을 구매할 때 클로징 비용은 보통 주택 가격의 2~5%에 해당합니다. $500,000짜리 집이라면 $10,000~$25,000을 별도로 준비해야 한다는 뜻입니다. 대출 수수료, 타이틀 보험, 에스크로 예치금 등 바이어가 반드시 알아야 할 항목과 실제 금액을 항목별로 정리했습니다.

5 min read

Bergen County 한인 선호 타운 완전 분석: 학군, 재산세, 통근, 주택 가격 비교

Bergen County는 뉴욕시 접근성과 우수한 학군을 동시에 갖춘 한인 정착의 핵심 지역입니다. Fort Lee, Palisades Park, Leonia, Englewood Cliffs 네 개 타운의 학군 등급, 재산세율, 주택 중간값, 맨해튼 통근 시간을 객관적 데이터로 비교합니다.

8 min read